大股東深陷法律糾紛 大連銀行1億股“85折”甩賣

凈利三連降,業(yè)績不盡人意的背后是資產(chǎn)質(zhì)量方持續(xù)下滑。

近日,據(jù)阿里拍賣網(wǎng)顯示,東兆長泰集團有限公司(以下簡稱“東兆長泰”)持有的大連銀行股份有限公司(以下簡稱“大連銀行”)股份即將于8月18日被拍賣,發(fā)起人為北京市第三中級人民法院。

《每日財報》注意到,此次東兆長泰持有大連銀行的股份被拍賣,與該公司此前和廈門國際銀行的法律糾紛有關(guān)。

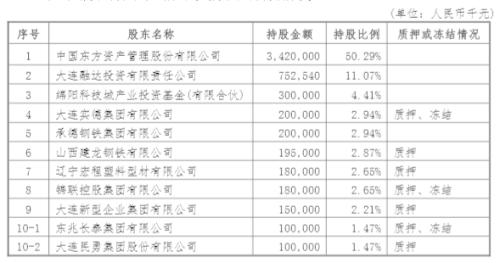

令外界驚訝的是,在大連銀行當(dāng)前十大股東中處于“質(zhì)押、凍結(jié)”狀態(tài)的不止東兆長泰一家,截至2019年末,在大連銀行前十大股東中,有7名股東所持股權(quán)均處于質(zhì)押或凍結(jié)狀態(tài)。

之所以股東質(zhì)押公司股份,或許與公司業(yè)績不佳有關(guān)。

以2019年年報為例,大連銀行增收不增利現(xiàn)象越發(fā)明顯,其總資產(chǎn)較2018年度下滑1.30%,不良率暴增到3.93%,遠(yuǎn)超過行業(yè)平均線。

大股東深陷法律糾紛,1億股份“85折”拍賣

近日,阿里司法披露,東兆長泰所持有的大連銀行1億股份將于8月18日全部拍賣。

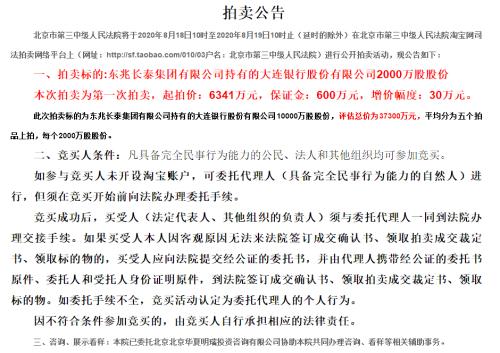

根據(jù)公告,東兆長泰集團持有大連銀行1億股股份,評估總價為3.73億元,平均分為5個拍賣品進(jìn)行拍賣,每個拍賣品2000萬股股份,每個拍賣品起拍價6341萬元,合計起拍總價約3.17億元。

然而,每份股份的評估價格為7460萬元,此次拍賣的價格相當(dāng)于打了八五折。

據(jù)拍賣公告顯示,此次拍賣源于此前東兆長泰與廈門國際銀行的一起法律糾紛。

據(jù)中國裁判文書網(wǎng)的執(zhí)行裁定書顯示,申請執(zhí)行人為廈門國際銀行北京分行,被執(zhí)行人之一就包括該行股東東兆長泰。其余還有中地長泰建設(shè)有限公司、銀鼎投資(北京)有限公司、浙商新業(yè)集團有限公司、北京天勁房地產(chǎn)開發(fā)有限公司等。

值得一提的是,今年3月初,大連銀行第八大股東錦聯(lián)控股集團因為其控股公司擔(dān)保“翻車”牽入一起金融借款合同糾紛,被遼寧省錦州市中級人民法院凍結(jié)了其持有的大連銀行1.8億股權(quán)。

截至2019年末,在大連銀行前十大股東中,有7名股東所持股權(quán)均處于質(zhì)押或凍結(jié)狀態(tài)。

凈利三連降,不良率升至3.93%

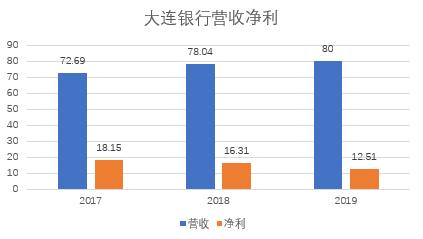

在股權(quán)被質(zhì)押或凍結(jié)背后,大連銀行近年來的業(yè)績也不盡如人意。年報顯示,該行2019年總資產(chǎn)較2018年度下滑1.30%,凈利潤更是下滑了23.33%,增收不增利的情況愈發(fā)明顯。

年報顯示,2019年,大連銀行總資產(chǎn)為4131億元,營業(yè)收入為80億元,凈利潤為12.51億元。值得注意的是,去年已經(jīng)是大連銀行第三年凈利潤下滑。

大連銀行在年報中表示,2019年該行增收不增利的原因在于,資產(chǎn)減值損失增加。該行資產(chǎn)減值損失為35.99億元,同比2018年的25.73億元增長了39.88%。

從數(shù)據(jù)上可以證明資產(chǎn)質(zhì)量在惡化。根據(jù)《每日財報》的統(tǒng)計,大連銀行2019年不良率為3.93%,相比2018年的2.29%增長了1.64個百分點,是2018年度的1.7倍。

不僅如此,大連銀行2019年的關(guān)注貸款、次級貸款也均明顯增加,不良貸款總額79.05億元,是其2018年數(shù)據(jù)的1.9倍。

公司的資本金實力也出現(xiàn)了短板,其撥備覆蓋率僅為116.05%,同比2018年的141.04%下降了24.99%。

IPO多年未果,內(nèi)控亟需提升

別看大連銀行發(fā)展坎坷,但早在2007年公司便啟動了IPO工作,并曾在2012年入選首批上市申報企業(yè)名單。

但到2013年,該行業(yè)績大幅下滑,IPO審核也狀態(tài)變?yōu)椤敖K止審查”。此后,該行對IPO一事仿佛失去了興趣,再也沒有聽到任何關(guān)于上市的聲音。

除業(yè)績不振、股權(quán)被拍賣外,大連銀行的內(nèi)控也亟需提升。

據(jù)裁判文書網(wǎng)的判決文書顯示,大連銀行成都分行的兩名員工在發(fā)放某筆企業(yè)貸款過程中,未對公司提供的材料進(jìn)行盡職審查以及現(xiàn)場核實,僅對貸款資料做形式上的審查后,就發(fā)放8000萬元貸款,最終導(dǎo)致大連銀行損失4790萬元。

2012年3月,金鑫公司實控人朱某向大連銀行成都分行提供金鑫公司與二重公司之間的《產(chǎn)品購銷合同》、應(yīng)收賬款質(zhì)押通知書、回執(zhí)、說明等虛假材料,申請短期流動資金貸款和銀行承兌匯票敞口8000萬元,其中應(yīng)收賬款質(zhì)押對應(yīng)授信額度2500萬元。

上述貸款到期后,金鑫公司于2013年4月、2013年10月繼續(xù)以虛假的對二重公司有應(yīng)收賬款作為質(zhì)押物辦理貸款。2014年9月金鑫公司通過過橋拆借方式還貸后繼續(xù)續(xù)貸。

直到2019年,金鑫公司因經(jīng)營困難,最終無法償還貸款,截至2019年4月11日,該筆貸款仍有4790萬元本金未償還,其中包括金鑫公司以應(yīng)收賬款質(zhì)押名義取得的貸款2480萬元。

經(jīng)法院查證,在上述貸款過程中,大連銀行成都分行的兩名員工并未對金鑫公司提供的材料進(jìn)行盡職審查以及向二重公司現(xiàn)場核實,給該行造成了特別重大損失,其行為均已構(gòu)成違法發(fā)放貸款罪。

此外,中國裁判文書網(wǎng)曾披露,大連銀行原行長王勁平多次利用職務(wù)之便為行賄企業(yè)貸款,收受行賄791萬元,法院判決王勁平因犯受賄罪和巨額財產(chǎn)來源不明罪被判處有期徒刑9年,并處罰金100萬元。其夫人陳云英犯受賄罪,判處有期徒刑二年,緩刑二年,并處罰金10萬元。

作為入選首批上市申報企業(yè)名單中的一員,直至今天大連銀行也沒能成功上市,令人無限唏噓。現(xiàn)在對于大連銀行來說,比起上市,更重要的是如何引導(dǎo)業(yè)務(wù)走上正軌。